华泰 固收:中东局势下的海外债市与国内传导雨燕直播- NBA直播- 足球世界杯 LIVE

2026-03-23雨燕直播,NBA直播,世界杯直播,足球直播,台球直播,体育直播,世界杯,欧洲杯,苏超直播,村BA直播,苏超联赛,村超,村超直播美以伊冲突爆发后,全球债市都遭遇了明显的调整,欧债短端尤其明显。市场在交易能源价格引发的“胀”,并引发货币政策转向预期。后续走势仍取决于冲突时间、能源价格、供应链断裂程度等,直到市场交易“滞”,海外债市将迎来转机。国内债市而言,海外市场波动通过通胀传导、政策联动、资金流动等渠道形成间接影响,但中债走势仍取决于国内基本面与货币政策、供求关系,表现相对稳定。上周周报我们判断国内债市胜率一般、赔率偏弱,重申走势略偏弱但调整空间有限,十年国债如果进入1.85-1.9%区间,可以酌情尝试把握交易机会。建议中短端信用债作底仓,长端利率依托赔率交易,关注曲线走陡、税收利差压缩等结构性机会,转债保持低配。

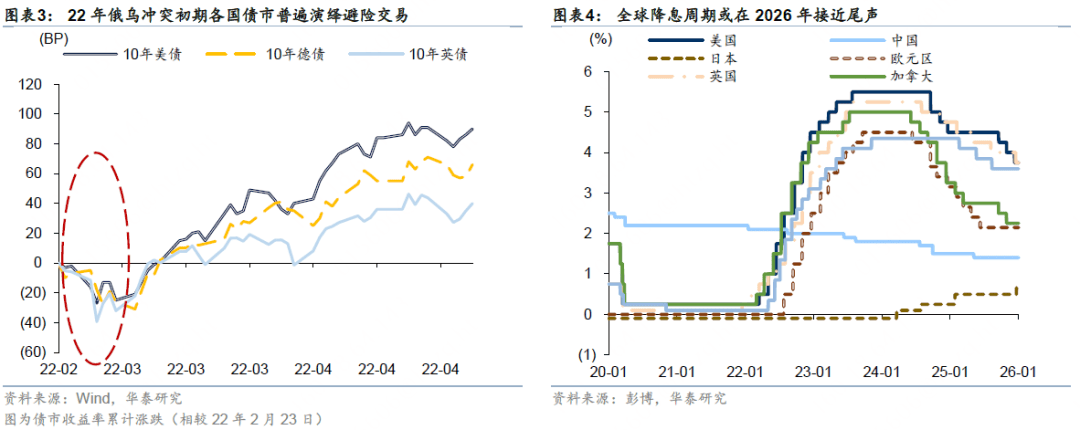

美伊冲突以来,海外债市普遍遭遇冲击,唯程度不同:1)10年美债收益率冲破4.35%,上行幅度超40BP;2)德国10年期、2年期国债收益率分别累计上行(冲突以来)30BP、59BP至2.99%、2.62%,突破2023年10月前高,英国国债调整更多;3)10年期、40年期日债收益率较冲突前分别上行10BP、12BP至2.23%、3.56%,波动相对温和。而这背后的核心驱动因素包括:第一,能源价格飙升引发通胀预期是最根本原因。第二,通胀冲击同步导致全球货币政策预期重估。第三,美债也面临局部金融市场风险暴露、赤字提升预期等压力。第四,欧洲能源的脆弱性加剧资本外流。

一是霍尔木兹海峡通行与油价。上周伊朗导弹和无人机攻击频次上升,短期TACO难度较高。如果冲突陷入持久战,能源供给将受到持续性冲击。当前100美元左右油价可能并非稳态,短期不排除继续上行的可能性。二是全球央行政策表态。上周“超级央行周”,海外央行利率均“按兵不动”,但集体释放偏信号。市场定价美联储年内不降息(甚至加息)、欧央行及英央行由降转加息。三是各国经济数据。油价上涨一方面抑制了消费需求(能源税),另一方面带来股市调整的负财富效应。若后续供应链断裂冲击显现,市场可能从“通胀交易”转向“衰退交易”,届时长端利率可能现转机。

相较于海外债市的剧烈波动,中债市场表现相对稳健、波动幅度更小,核心逻辑在于,中债市场的走势仍以国内基本面、政策及资金面为主导。尽管如此,海外债市的波动仍会通过逻辑传导、政策联动、资金流向三大渠道,对中债市场产生一定的间接影响。具体来看:1)海外市场交易逻辑方面,从交易risk off→“滞胀”风险→risk off+流动性紧缩。中债交易逻辑受到影响。2)政策联动方面,中外央行从周期错位到联动加强但仍有分化。地缘冲突与输入性通胀对国内货币政策也造成直接影响,短期降准降息概率或下降。3)资金流动方面,机构跨境资产配置等传导路径有小幅影响。

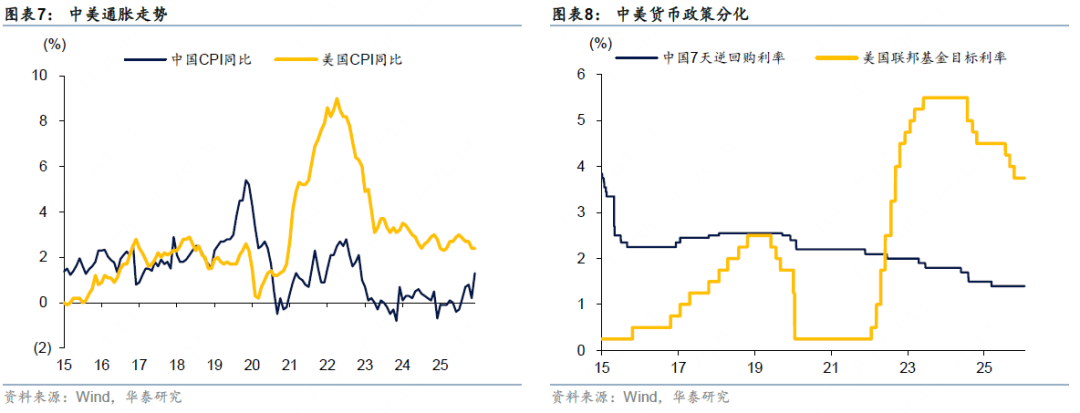

债市近日震荡略偏空,胜率一般,赔率不足:1)通胀是主要担忧因素,目前市场定价PPI转正时间提前至3月,我们预计3月PPI环比涨幅或达到0.6%。2)国内数据显示基本面运行良好。中东局势对国内经济影响理论上短有忧、长偏多。3)供给进入旺季,而“固收+”基金、纯债基金已有赎回迹象,对后续规模增长有不利影响。4)海外债市变动也对国内债市有小幅制约。好在短端资金平稳宽松,机构抱团中短端、长端拥挤度偏低,重申债市略偏弱但调整空间有限,十年国债核心波动区间在1.75-1.9%。

上周税期资金面平稳,地缘风险持续升温,股、商大幅调整,油价高位盘整,我国债市震荡分化。周一,受前周末战事升级预期强化影响,油价维持高位,叠加1-2月经济数据整体好于预期,收益率上行。夜盘油价回落。周二税期资金面平稳,午后股市下跌,债市情绪回暖。周三,5Y国债一级发行情绪较好,收益率下行,中短债继续受益于资金宽松。隔夜伊朗战事升级带动油价大涨,美联储FOMC表态偏鹰。周四早盘债市情绪谨慎,随后权益市场大跌带动收益率转下。午后“杀流动性”风险持续发酵,“固收+”遭遇赎回。叠加央行召开会议传达两会精神、市场解读未提降息,债市再度走弱。周五,LPR报价持稳、符合预期,午后股市加速下跌,收益率震荡,TL空头情绪浓厚。全周来看,10年期国债活跃券(260005)收益率较前一周上行1.4BP至1.84%,10年国开债活跃券(250220)持平于1.98%,30年国债活跃券(2500006)上行0.9BP至2.30%。10-1年国债期限利差走阔,信用利差分化。

第一,能源价格飙升引发通胀预期是最根本原因。本轮中东冲突推动全球能源格局和航运秩序重构,霍尔木兹海峡作为全球约20%石油+20%LNG的运输咽喉,航运受阻直接推升原油与LNG现货及运费,欧洲天然气价格同步跳升,部分因伊朗无人机袭击导致卡塔尔拉斯拉凡LNG工厂停产(该公司在全球LNG出口市场占据约20%的份额)。而欧洲、日本等能源进口依赖度本身较高,且能源来源单一,受影响最直接;美国虽是能源净出口国,但消费者对油价较为敏感,市场对全球通胀前景的评估由此发生根本性变化。近日,冲突双方相互攻击能源基础设施,打击范围从原油生产枢纽延伸至天然气处理厂、石化园区与关键出口码头,原油、天然气及相关资源品价格进一步走高。

第二,通胀冲击同步导致全球货币政策预期重估。受输入性通胀压力影响,全球央行降息预期大幅回落,市场预期全球流动性收紧。截至3月20日,投资者已经打消了G3央行(美欧英)年内合计120bp的降息预期。市场定价美联储年内不降息,总体降息预期较冲突前回落54bp,上周五美债一度开始定价加息;欧央行年内由降息14bp转变为加息62bp,首次加息可能在6月;英央行由降息53bp转变为加息71bp,首次加息可能在6月,市场开始定价两次加息。相比之下,日央行于2025年底便结束降息周期,市场此前已对加息预期有定价,近期调整幅度整体可控。

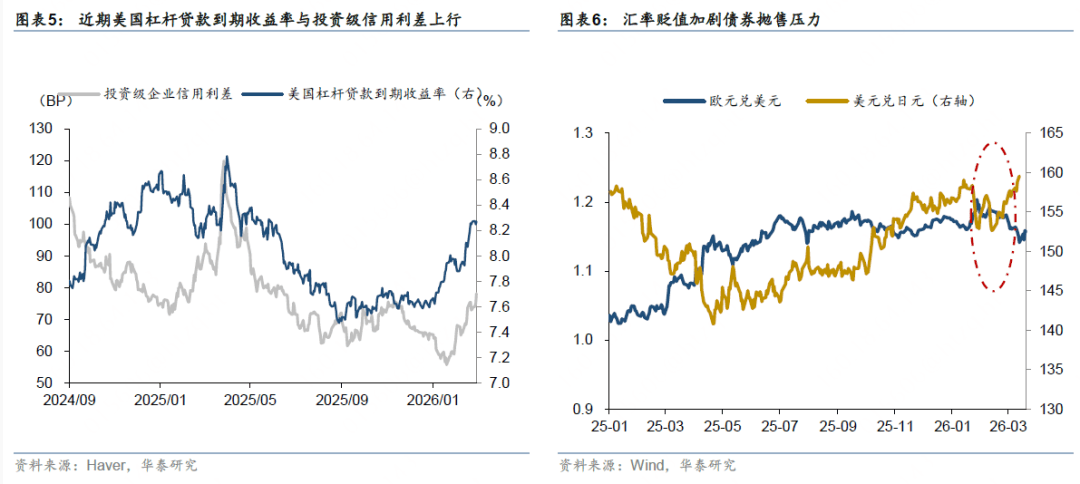

第三,美债也面临局部金融市场风险暴露、赤字提升预期等压力。过去二十年,全球私募信贷行业发展迅速,其中美国达到2万亿美元级别。但也积累了不少脆弱性,如私募信人规模小但杠杆率高、私募信贷组合的估值透明度低、利息延后(PIK)等条款降低了风险透明度等。叠加高利率持续、AI恐慌、私募零售化等多重因素导致私募信贷整体承压。冲突以来的“滞胀”交易更是“火上浇油”,企业现金流恶化预期升温,私募信贷整体违约率攀升。近期有全球头部资管公司的旗舰基金均遭大额赎回,部分封闭式基金触发限赎条款或延期估值,私募信贷估值调整偏慢带来的套利机会也助推赎回潮。映射至市场层面,近期美国杠杆贷款收益率明显上行(一度接近2025年4月对等关税时期),投资级信用利差也有所走阔。

地缘冲突导致的油价上涨,一方面抑制了消费需求(能源税),另一方面带来股市调整的负财富效应。若后续经济数据出现明显恶化(如美国非农连续负增长、本周公布的欧元区3月制造业PMI明显走弱等),市场可能从“通胀交易”转向“衰退交易”,届时长端利率可能见顶。此外,2022年的经验表明,能源冲击的初期利率倾向于上行,但随着经济放缓信号出现,利率最终趋于下行。但本轮冲突对全球通胀的影响持续性和覆盖面显然比俄乌更大。

当前阶段,海外市场的交易逻辑转向risk off+流动性紧缩。当前美、以、伊的核心诉求存在较大差异,TACO的难度较高且主动权可能并不在特朗普政府手中,长期消耗战风险上升。叠加海外央行受输入性通胀压力影响,释放信号,市场预期全球流动性将进一步收紧,形成“risk off+流动性紧缩”的逻辑,海外债市收益率震荡走高。中债一方面担忧通胀,另一方面受避险情绪影响,叠加资金宽松、同业活期自律升级,短端收益率小幅下行,长端收益率维持波动。

地缘冲突与输入性通胀对国内货币政策也造成直接影响:1)油价大幅上涨造成输入性通胀,制约货币政策宽松的空间;2)受中下游企业利润挤压、全球滞胀风险共振影响,经济增长预期略有分化,关键是中国能否体现出供应链优势;3)人民币汇率短期调整,但中期仍有支撑,且央行表态支持汇率双向波动,尚不构成对货币政策的主要制约;4)金融风险短期不明显,但需要警惕可能的全球流动性冲击以及美国私募信贷市场带来的尾部风险。总之,国内后续货币政策总体方向预计还是偏支持,内外需修复动能偏弱的风险仍需重视,但降准降息仍处于观望阶段,待冲突局势清晰、4月政治局会议之后或再做灵活调整。

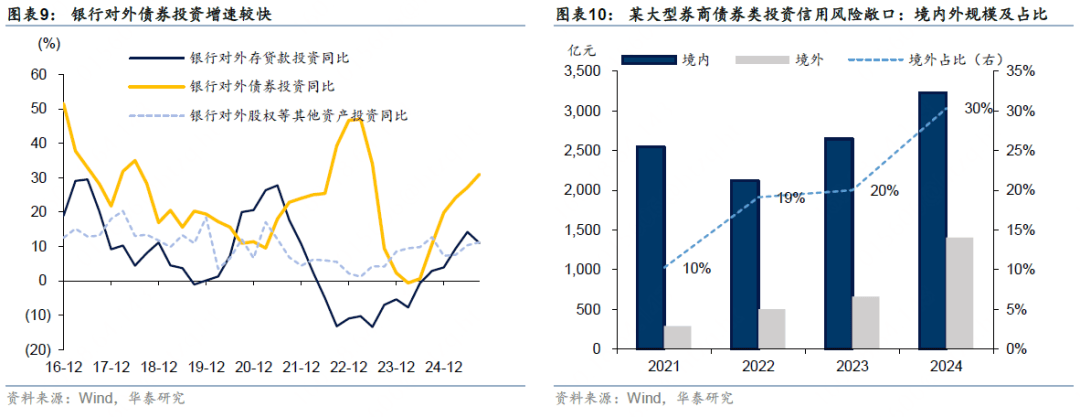

其三,跨境投资渠道逐步改善。当前机构跨境投资主流渠道包括QDII系列、收益互换(TRS)及债券“南向通”机制,各渠道特点各异:QDII需资质审核且额度受限,普及度有限;TRS曾是QDII额度紧张时机构出海的主要方式,本质为机构与交易对手约定的特定资产收益与固定利率现金流交换合约;“南向通”依托现有境内外基础设施实现跨境债券投资与资金流通。2025年7月央行与香港金管局宣布拟将券商、保险、理财及资管公司四类非银机构纳入参与范围,此前仅银行类机构可参与,扩容后将为非银提供更便捷的海外债投资路径。

综合来看,当前海外利率对中债收益率会形成一定牵制作用。这一变化背后,既源于中外货币政策周期从极致背离转向收敛后的联动性增强,也得益于境内机构跨境资产配置渠道的持续完善与资金出海趋势的深化,叠加美伊冲突下全球滞胀风险共振,海外利率波动对中债的间接影响值得市场关注。但需明确的是,中债走势仍以国内基本面、政策、资金面为主导,稳定性更强。中债短期交易“胀”的逻辑,中期会否向交易“滞”切换,取决于中东局势的持续时间和力度,以及国内供应链的优势能否体现。在中国供应链存在相对优势的情况下,市场对“滞”的交易会投鼠忌器。

1、债市在近日震荡略偏空符合之前预判,胜率一般,赔率不足:1)通胀是主要担忧因素,目前市场定价PPI转正时间提前至3月,我们预计3月PPI环比涨幅或达到0.6%。历史经验来看,PPI转正时点及单月PPI环比涨幅较大月份前后,债市或出现一定扰动。2)此前发布的出口、经济、金融数据以及近期地产高频数据均显示基本面运行良好。中东局势对我国经济影响理论上是短有忧、长偏多。长期看,我国新能源发展领先,电力能力充足,化工等自给率高,制造业相对竞争力很可能增强。但短期也会受到油价上涨、供应链风险等影响,中下游企业利润受挤压,结构性影响更大。“胀”的逻辑何时向“滞”切换,需关注海外局势演变及中国供应链优势和出口表现。3)赎回问题同样值得关注,“固收+”基金、纯债基金已有赎回迹象,对后续规模增长不乐观。4)海外债市变动也对国内债市有小幅制约。总之,考虑到当前十年国债活跃券收益率不足1.83%,资产交易逻辑频繁切换,债市胜率一般、赔率不足,维持震荡略偏空。不过好在短端资金平稳宽松,机构抱团中短端、长端拥挤度偏低,重申债市略偏弱但调整空间有限。